चिनियाँ क्रान्तिकारी नेतृ – याङकाइ हुई

- असार २९, २०८३

घ. चीनले स्वतन्त्र व्यापारको सिद्धान्त स्विकार्यो र डब्लुटीओको नियम इमानदारीसाथ पालना ग¥यो ।

सन् २००१ मा चीन विश्व व्यापार सङ्गठन (WTO) को सदस्य बन्यो । त्यसयता चीनले आर्थिक विश्वव्यापीकरणमा सक्रिय र उल्लेखनीय भूमिका निर्वाह गर्दै छ र सुधार तथा खुलापनको नयाँ चरण या अध्याय सुरु ग¥यो । स्वतन्त्र व्यापारको सिद्धान्त अवलम्बन गरी चीनले आफ्नो व्यापार नीतिलाई अझ स्थिर, पारदर्शी र पूर्वानुमान गर्न सकिने क्षमताको बनायो । बजारलाई चामत्कारिक रूपले खुला र बहुपक्षीय बनायो । चीनले स्वतन्त्र व्यापार सिद्धान्तको जगमा बहुपक्षीय व्यापार प्रणालीको प्रभावकारिता र अधिकारको संरक्षणमा सकारात्मक योगदान पु¥यायो ।

१. चीनले स्वतन्त्र व्यापार नीतिको कार्यान्वयन बलियो बनायो ।

डब्लुटीओमा सदस्यताको सम्पूर्ण प्रतिबद्धता चीनले इमानदारीसाथ पूरा ग¥यो । डब्लुटीओको नियममा आधारित बजार अर्थतन्त्रसम्बन्धी कानुन र नियम सुदृढ ग¥यो । बहुपक्षीय व्यापार सिद्धान्तलाई बलियो बनाउने कानुनी ढाँचा निर्माण ग¥यो । सदस्यतापश्चात् चीनले केन्द्रीय स्तरमा २,३०० भन्दा बढी कानुन, नियम र विभागीय निर्देशिका तयार गर्नुका साथै स्थानीय तहमा १,९०,००० भन्दा बढी नियम समीक्षा र संशोधनको प्रभावकारी प्रयास ग¥यो । यी प्रयास व्यापार, लगानी, बौद्धिक सम्पत्ति संरक्षणलगायतका मुख्य क्षेत्रमा केन्द्रित रह्यो ।

सन् २०१३ मा चिनियाँ कम्युनिस्ट पार्टीको १८ औँ केन्द्रीय समितिको तेस्रो पूर्ण बैठकले विश्व व्यापार प्रणालीको नियममा आधारित बजार र खुला अर्थतन्त्रको नयाँ प्रणाली निर्माण तय ग¥यो । २०१४ मा राज्य परिषदको प्रारम्भिक कार्यालयले डब्लुटीओका नियम पालनालाई सुनिश्चित गर्ने विषयमा आधिकारिक दस्तावेज जारी गर्यो । त्यही वर्ष वाणिज्य मन्त्रालय (MOFCOM) ले व्यापार नीति कार्यान्वयनका उपायहरू (परीक्षण) जारी गर्दै सम्पूर्ण तहका सरकारलाई व्यापार नीति बनाउँदा डब्लुटीओ सम्झौता र चीनको प्रतिबद्धताअनुसार काम गर्न निर्देशन दियो । सन् २०२४ मा चिनियाँ कम्युनिस्ट पार्टीको २० औँ केन्द्रीय समितिको तेस्रो पूर्ण बैठकले अन्तर्राष्ट्रिय स्तरमा प्रचलित कार्यान्वयनको नियम पालनाका संयन्त्र स्थापना गर्ने र खुलापन तथा सहकार्यको वातावरणलाई अझ प्रभावकारी बनाउने प्रस्ताव अघि सार्यो ।

सन् २०२५ को मार्च महिनामा चीनको राज्य परिषद्को प्रारम्भिक कार्यालयले व्यापार नीतिको पालना अझ सुदृढ गर्न मार्गदर्शक निर्देशिका जारी ग¥यो । व्यापार नीतिसम्बन्धी निर्णय प्रक्रियामा राज्य परिषद्का विभाग, जिल्ला तह र सो भन्दा माथिका जनसरकारले “जसले नीति, उसैले मूल्याङ्कन गर्छ” भन्ने सिद्धान्तको पालना गर्नुपर्ने उल्लेख गरिएको छ ।

२. चीनले डब्लुटीओमा सदस्यता लिँदा गरेको कर कटौतीसम्बन्धी प्रतिबद्धता कडाइसाथ पूरा ग¥यो ।

डब्लुटीओमा प्रवेश गर्दा चीनले भन्सार कटौतीको महत्वपूर्ण प्रतिबद्धता जाहेर ग¥यो । चिनियाँ सरकारले आफ्नो प्रतिबद्धताअनुसार सन् २०१० सम्म सबै वस्तुहरूको भन्सार कटौती ग¥यो । कुल भन्सार दर २००१ मा १५.३ प्रतिशतबाट हाल ९.८ प्रतिशतसम्म झर्यो । डब्लुटीओ अन्तर्गत निर्धारित भन्सार दरअनुसार चीनको कुल भन्सार दर विकसित सदस्य देशको औसत निर्धारित भन्सार दर (९.४ प्रतिशत) नजिक पुग्यो ।

चीनले पारस्परिक लाभ र दुवैतर्फ सफल हुने खुलापनको रणनीति अपनायो । विगत केही वर्षमा चीनले आयातलाई सक्रियतापूर्वक विस्तार ग¥यो र आफ्नो पहलमा पटक–पटक आयात भन्सार दर कटौती गर्ने महत्वपूर्ण काम ग¥यो । सन् २०२३ जुलाईमा विस्तारित सूचना प्रविधि समझौताअन्तर्गत उत्पादनमा आठौँ पटक भन्सार कटौती गरेर चीनले कुल भन्सार दर ७.३ प्रतिशतमा पु¥यायो । सन् २०२४ मा चीनले कूटनीतिक सम्बन्ध भएका सम्पूर्ण अल्प विकसित देशहरूलाई १०० प्रतिशत भन्सार रेखामा शून्य भन्सार सुविधा दिने घोषणा ग¥यो । यसले चीनको खुलापन प्रवद्र्धन गर्ने र विश्वव्यापी अर्थतन्त्रसँग एकीकृत हुने दृढ प्रतिबद्धता प्रस्ट गर्छ । तुलनात्मक रूपमा कम भन्सार दरको बन्दोबस्तले गुणस्तरीय उत्पादनका लागि व्यापक एवम् विश्वव्यापी बजारको अवसर सिर्जना ग¥यो भने घरेलु उपभोक्ताका लागि विविध उत्पादनका विकल्प प्रदान ग¥यो । यी प्रयासले विश्वव्यापी औद्योगिक र आपूर्ति चक्रको विकासमा योगदान पु¥यायो । व्यापार तथा लगानी स्वतन्त्रता र आर्थिक विश्वव्यापीकरणमा प्रगति तिव्र बनायो ।

३. चीनले डब्लुटीओको नियमअनुसार उपयुक्त दायराभित्र रहेर अनुदान पनि प्रदान ग¥यो ।

संयुक्त राष्ट्रसङ्घको दिगो विकास लक्ष्य अघि बढाउने, डब्लुटीओका समग्र उद्देश्य पूरा गर्ने, समावेशी विकास प्रवद्र्धन गर्ने र जीवनस्तर उकास्नेलगायतका लक्ष्य पूरा गर्ने महत्वपूर्ण आर्थिक साधनका रूपमा विकासशील सदस्यहरूलाई अनुदान प्रदान गरिन्छ । डब्लुटीओ सचिवालय र अन्य अन्तर्राष्ट्रिय संस्थाले अप्रिल २०२२ मा संयुक्त रूपमा प्रकाशित गरेको प्रतिवेदनमा भनिएको छ — सामान्तः सबै क्षेत्रका लागि अनुदान पाइन्छ । साथै विकासका सम्पूर्ण चरणमा रहेका देशहरूले अनुदानको भरपूर प्रयोग गर्छन् ।

डब्लुटीओमा प्रवेश गर्दा चीनले कृषि उत्पादनको निर्यात अनुदानलाई भन्दा (औसत विकासशील सदस्यको तुलनामा) बढी घरेलु कृषिलाई प्रोत्साहन र औद्योगिक अनुदानमा जोड दियो । सदस्य बनिसकेपछि चीनले डब्लुटीओको सबै अनुदान नियम इमानदारीसाथ पालना ग¥यो । अनुदान सूचना सदैब समयमै डब्लुटीओमा पेश ग¥यो । सन् २०२३ जुनमा चीनले २०२१–२०२२ को अनुदान नीतिबारे सूचना पेश ग¥यो जसमा ६९ केन्द्रीय र ३८५ स्थानीय सरकारका अनुदान नीति समेटिएका थिए, सम्पूर्ण प्रान्तीय प्रशासनिक क्षेत्र पनि समाविष्ट थिए । सन् २०२४ जुलाईमा चीनले २०२२ को लागि पेश गरेको घरेलु कृषि समर्थनसम्बन्धी सूचना सार्वजनिक ग¥यो । यसले अमेरिकी (२०२२÷२०२३ आर्थिक वर्ष) र युरोपेली सङ्घ (२०२१÷२०२२ आर्थिक वर्ष) जस्ता प्रमुख विकसित सदस्यसँग सहकार्य र समायोजनको प्रस्ताव गरेको छ ।

चीनले अन्तर्राष्ट्रिय अभ्याससँग मेल खाने गरी वित्तीय अनुदान प्रणाली स्थापना र सुधारका लागि प्रतिबद्धता जनायो । औद्योगिक नीतिलाई भिन्न–भिन्न र चरणबद्ध रूपले समावेशी र प्रतिफलमुखी बनायो । चिनियाँ सरकारले बजारकेन्द्रीत र अप्रत्यक्ष मार्गदर्शनको उपायलाई प्राथमिकता दियो । सार्वजनिक सेवा, प्राविधिक मापदण्ड र सीप प्रशिक्षण केही उदाहरण हुन् जसले प्रविधिको अनुसन्धान र नवप्रवर्तन, साना र मध्यम आकारका उद्यमको विकास, हरित ऊर्जा दक्षता अभिवृद्धि र सार्वजनिक सेवा प्रणाली स्थापना गरी बजार असफलताका क्षेत्रमा सहयोग गर्छ । यो प्रयासले उद्योगहरूमा समावेशी समर्थन प्रदान गरी बजारको क्षमता बढाउने, निष्पक्ष प्रतिस्पर्धा प्रवद्र्धन गर्ने र समाजवादी बजार अर्थतन्त्र प्रणालीलाई बलियो बनाउने लक्ष्य राख्यो । उदाहरणको लागि योग्य स्वरोजगार व्यवसाय र नाफाको मार्जिन निकै कम भएका साना उद्यमका लागि व्यक्तिगत आयकर, कम्पनी आयकर, स्रोत कर, सम्पत्ति कर, र सहरी भूमिको उपयोग करमा विशेष छुट प्रदान गर्ने नीति लागु गरियो ।

विकास प्रवद्र्धनमा अनुदानको भूमिकालाई अझ प्रभावकारी बनाउन चीन डब्लुटीओको अनुशासनमा रहेर औद्योगिक अनुदानसम्बन्धी छलफल गर्न खुला छ । तर, यस्ता छलफलमा देश—देशको केन्द्रबिन्दु, उद्देश्य, स्वरूप, र सीमा स्पष्ट हुन जरुरी छ अन्यथा कुनै पनि देशले आफ्नो स्वार्थ लाढ्ने, हस्तक्षेप गर्ने बाटो खुल्न सक्छ या औद्योगिक नीतिहरूको व्यापक बहस र बेमेलमा परिणत हुन सक्छ । सबैभन्दा महत्वपूर्ण कुरा सदस्य राष्ट्रहरूको आर्थिक प्रणाली र विकास मोडलको सम्मान आवश्यक छ ।

केही मान्छेले चीनमाथि उत्पादनको ‘अधिक क्षमता’ या overcapacity दुरूपयोग गरेको आरोप लगाए । बृहत्तर आर्थिक असन्तुलन र “गैर—बजार आर्थिक व्यवहारहरू” अर्थात् अनुदानहरूले चीनमा ओभरकेपासिटी पैदा गरेको आक्षेप लगाइयो । चीनको ओभरकेपेसिटीले अन्तर्राष्ट्रिय बजारमा अवरोध पु¥याएको, अन्य देशहरूमा रोजगारी र आपूर्ति चक्रको लचिलोपनामा नकारात्मक प्रभाव पारेको दोषारोपन भयो । चीनविरुद्धका यी आरोप यथार्थपरक र तर्कसङ्गत नभएको दाबी चीनले ग¥यो । बजार अर्थतन्त्रको सिद्धान्तअनुसार माग र पूर्ति बजार गतिशीलता निम्ति आधारभूत र आपसमा जोडिएका मानक हुन् । माग र पूर्तिबिचको सन्तुलन Equilibrium अस्थायी र सापेक्षिक अवस्था हो भने असन्तुलन dis-equilibrium व्यापक र गतिशील अवस्था हो । अन्तर्राष्ट्रिय व्यापारको उदय देशहरूको तुलनात्मक लाभमा आधारित हुन्छ र अन्तर्राष्ट्रिय विशेषज्ञता र सहकार्यमा अघि बढ्छ । यसैले विश्वव्यापी आर्थिक कार्यक्षमता र लाभ बढाउँछ । “अधिक क्षमता” को आरोप लगाई चिनियाँ सामान निर्यात र लगानी सहकार्यमा प्रतिबन्ध लगाउनु सरासर व्यापार संरक्षणवाद हो । यस्ता कृत्रिम हस्तक्षेप र विश्व बजारको विभाजनले अनिवार्य रूपमा विश्वव्यापी औद्योगिक र आपूर्ति चक्र अस्थिर बनाउँछ । साथै अनावश्यक विकास र साँच्चिकैको ओभरकेपासिटी खडा गर्छ । आधारहीन आरोप र लेबलिङमा आधारित कडाइले व्यापार सहकार्यमा बाधा पु¥याउँछ ।

४. व्यवसायको राम्रो वातावरणका लागि चीनले आफ्नो प्रयास निरन्तर सुधार ग¥यो ।

चिकपाको २० औँ केन्द्रीय समितिको तेस्रो पूर्ण बैठकले स्रोतसाधनको वितरणमा बजारले निर्णायक भूमिका खेल्ने र सरकारले त्यसको निम्ति महत्वपूर्ण भूमिका निर्वाह गर्ने विषयमा जोड दियो । स्वामित्वसहितका आर्थिक सङ्घसंस्थाहरूले उत्पादनका साधनहरूमा समान पहुँच पाउने कानुनी व्यवस्थामा विशेष विचार ग¥यो । ती सङ्घसंस्थाले बजारमा समान रूपले प्रतिस्पर्धा गर्न सक्ने र कानुनले तिनलाई बराबरी संरक्षण गर्ने कुरामा जोड दियो । बजार र सरकारको भूमिका एकअर्काका लागि परिपूरक, विकासका लागि सहयोगी बन्नुपर्ने, साथै एकीकृत राष्ट्रिय बजार र निष्पक्ष प्रतिस्पर्धा हुर्काउन बाधा पु¥याउने नियम र अभ्यास पुनरावलोकन गरी हटाउनुपर्ने विषय उल्लेख गरियो । चिनियाँ सरकारले अन्तर्राष्ट्रिय नियम सहर्ष पालना ग¥यो । व्यवस्थित सुधारको श्रृङ्खला मार्फत व्यवसायको वातावरणलाई क्रमशः अझ पारदर्शी, निष्पक्ष र विश्वव्यापी उद्यमबारे पूर्वानुमान गर्न सकिने वातावरण प्रदान ग¥यो ।

चीनले निरन्तर विदेशी लगानीको पहुँच विस्तार ग¥यो । सन् २०१७ जुलाईमा विदेशी लगानीका लागि “नेगेटिभ लिस्ट व्यवस्थापन प्रणाली” देशव्यापी लागु गरियो । सन् २०१९ मा विदेशी लगानी कानुन जारी गरियो । कानुनमा विदेशी लगानी स्थापना पूर्व राष्ट्रिय उपचार (व्यवसाय स्थापनाको लागि आवश्यक पूर्व अवस्था, राष्ट्रिय कानुनअनुसार) र नेगेटिभ लिस्ट (लगानी अस्विकृत हुने अवस्था) प्रणालीको व्याख्या गरियो । यस कानुनले औपचारिक रूपमा “घरेलु र विदेशी लगानीमा समान व्यवहार” को सिद्धान्त स्थापना गरेको प्रस्ट हुन्छ । त्यतिमात्र होइन यस कानुनले “जबरजस्ती प्रविधि हस्तान्तरण” लाई रोक्यो, बौद्धिक सम्पत्ति संरक्षणलाई सुदृढ बनायो र विदेशी लगानीका उद्यमहरूलाई कानुनी भरोसा प्रदान ग¥यो । त्यतिमा रोकिएन चीन, विदेशी लगानी आकर्षित गर्न व्यवसाय या उद्यमको वातावरणलाई थप सुधारको नीति कार्यक्रम ल्यायो । विदेशी लगानीकर्तालाई विश्वस्त बनाउन चीनले विदेशी उद्यमहरूलाई सरकारी खरिद प्रक्रिया मापदण्ड निर्माणमा समान रूपले सहभागी गराउने र नीतिहरूमा समान पहुँच प्रदान गर्ने नीति ल्यायो । सन् २०१७ देखि २०२४ सम्म चीनले विदेशी लगानीका लागि राष्ट्रिय नेगेटिभ लिस्टमा रहेका वस्तुहरूको संख्या ९३ बाट २९ मा घटायो र उत्पादन क्षेत्रका प्रतिबन्धहरू हटाइयो । सन् २०२४ मा चीनले सेवा क्षेत्रमा विदेशी लगानी पहुँचलाई अझ विस्तार गर्न दूरसञ्चारमा मूल्य अभिवृद्धि र चिकित्सा क्षेत्रमा थप पाइलट कार्यक्रम सुरु ग¥यो । विदेशी लगानीलाई स्थिर बनाउन ल्याइएको कार्ययोजना ले सन् २०२५ मा असर देखायो । यी अभ्यासले चीनको खुलापन अझ विराट बन्दै छ । चीनले विदेशी लगानी प्रवद्र्धन गर्न विदेशी लगानीका उद्यमहरूको चासो कहिल्यै उपेक्षा गरेन, तिनलाई बेफाइदा हुने हस्तक्षेप कहिल्यै गरेन ।

चीनले बजारमा समान अवसर सिर्जनाको प्रयास गरिरह्यो । सन् २०२२ मा चीनले एकीकृत या संयुक्त राष्ट्रिय बजारको निर्माण बलियो बनाउन एउटा निर्देशिका जारी ग¥यो । विदेशी लगानीकर्ता र अन्य क्षेत्रका उद्यमहरूबिच भेदभावको नीति र स्थानीय संरक्षणवादलाई प्रोत्साहन गर्ने नीति हटाउनुपर्ने बारे निर्देशिकामा प्रस्ट लेखिएको छ । सन् २०२४ जुनमा राज्य परिषद्ले निष्पक्ष प्रतिस्पर्धाको समीक्षा नियमावली जारी ग¥यो । पूर्व अनुमतिबिना उत्पादन र सञ्चालन लागतलाई असर पार्ने प्रावधान या मापदण्ड नियमावलीमा नरहने उल्लेख छ । विशेष अपरेटर या लगानीकर्तालाई कर छुट, वित्तिय पुरस्कार वा अनुदान, उत्पादनका साधन प्राप्ति, प्रशासनिक र सार्वजनिक सेवा शुल्क, सरकारबाट बन्दोबस्त हुने कोष र सामाजिक विमा शुल्क प्रदान गर्न रोक लगाउनुपर्ने व्यवस्था समावेश छ । चिनियाँ सरकारले विशेष आर्थिक पुरस्कार वा अनुदान जस्ता सम्बन्धित विशेष लाभदायक नीति परिमार्जन ग¥यो । साथै उच्च गुणस्तरीय आर्थिक र सामाजिक विकास प्रवद्र्धन गर्न अन्तर्राष्ट्रिय नियमसँग मेल खाने प्रणालीको स्थापनाका लागि काम गर्दैछ ।

चीनले आन्तरिक र विदेशी लगानी भएको उद्यमहरूलाई करमा समान व्यवहार ग¥यो । पछिल्ला वर्षहरूमा चीनले आफ्नो कर प्रणालीमा क्रमशः सुधार ग¥यो । उच्च गुणस्तरीय विकासलाई प्रवद्र्धन गर्न र सामाजिक न्याय तथा समानतालाई बढावा दिन करको महत्वपूर्ण भूमिका रहन्छ ।

– आन्तरिक र विदेशी लगानी भएका कम्पनीलाई कुनै भेदभाव चीनको कर नीतिले गरेन । स्वामित्वको प्रकार जस्तो भए पनि चीनले आफ्नो क्षेत्र भित्रका सबै उद्यमहरूलाई समान कर कानून र करको दर निर्धारण ग¥यो । साथै योग्य विदेशी लगानीका कम्पनी र परियोजनाका लागि अलग प्रोत्साहन कर नीतिको सुविधा पनि छ ।

– चीनले घरेलु र आयातित सामानमा समान व्यवहार ग¥यो । आयातित सामानमा WTO नियमसँगै घरेलु कानून र नियमअनुसार कर तोक्यो । कर समानताको सिद्धान्तअनुसार आयातित सामानमा मूल्य अभिवृद्धि कर (VAT) लाग्छ र भने विशिष्ट उपभोक्ता सामानमा उपभोग कर लगाइन्छ । यद्यपि भ्याट लगाइएको वस्तु विनिमय या बिक्रीको करभार भने अन्ततः आपूर्ति चक्रतिर सर्छ । स्वदेशमै उत्पादित सामानको भ्याट उत्पादन, बिक्री र अन्य चरणमा लगाइन्छ भने उपभोग कर केही सामानमा उत्पादन र बिक्रीको विशिष्ट चरणमा लागु हुन्छ । यसरी विभिन्न उपायमा करको दायरा या कर दर आयातित र घरेलु सामान दुवैका लागि पूर्ण रूपमा समान छ, भेदभावको कुनै अवस्था छैन ।

चीन, जापान, दक्षिण कोरिया (ROK) र युरोपेली सङ्घ (EU) जस्ता धेरै अर्थतन्त्रले कारोबार या टर्नओभर कर प्रणाली लागु गरेको देखिन्छ । आयातको हकमा VAT वा उपभोग कर लागु भएको पाइन्छ । करसम्बन्धी सिद्धान्त र अन्तर्राष्ट्रिय मापदण्डसँग मेल खाने यो अभ्यास धेरै देशले व्यापक रूपमा लागु गर्ने पारम्परिक विधि पनि हो । टर्नओभर कर प्रणाली भएका अर्थतन्त्रहरूको विपरित अमेरिकाले प्रत्यक्ष कर प्रणाली (जस्तै बिक्री कर) लागु गर्छ । यो अवधारणाले आयातकर्तालाई कर नलगाई अन्तिम उपभोक्ताको टाउकोमा सिधै कर थोप्छ । कर प्रणालीको यस्तो भिन्नतालाई उपेक्षा गरी अमेरिकाले चीन, जापान, दक्षिण कोरिया, EU लगायतका देशको VAT वा उपभोग करबारे गलत व्याख्या गर्नु खेदपूर्ण छ । कारोबार कर प्रणाली भएका देशहरूले आयातित सामानमा लगाएको अतिरिक्त कर “भेदभावपूर्ण” वा “क्षेत्र बाहिरको” कर भनेर गलत अर्थ लगाउनु मनासिव होइन । कुनै पनि देसको सार्वभौम कर प्रणाली र कर अभ्यासको गलत व्याख्या गरी अमेरिकी पक्षले ती देशहरूबाट आयात हुने वस्तुमा अतिरिक्त शुल्क लगाउनुको कुनै औचित्य छैन ।

– व्यक्तिगत आयकरको मामलामा चिनियाँ र विदेशी नागरिकलाई गरिने व्यवहार समान छ । कुनै पनि देशले आफ्नो क्षेत्रभित्र काम गर्ने विदेशी नागरिकलाई व्यक्तिगत आयकर लगाउनु अन्तर्राष्ट्रिय अभ्यास हो । चीनको व्यक्तिगत आयकर कानुनअनुसार चीनमा बसोबास गर्ने व्यक्तिले चीनभित्र या बाहिरबाट आर्जन गरेको आम्दानीको आधारमा कर निर्धारण हुन्छ । गैर–बसोबासी व्यक्तिका लागि चीनभित्र कमाएको आम्दानीमा मात्र कर लाग्छ । राष्ट्रियताको आधारमा होइन बरु बसोबासको आधारमा कर निर्धारण हुन्छ । चीनमा निवास छ कि छैन वा एउटा कर वर्षमा १८३ दिन या सो भन्दा बढी चीनमा बस्ने गरेको हो कि होइन भन्ने प्रश्नमा व्यक्तिगत आयकर निर्भर हुन्छ । चीनमा काम गर्ने विदेशी नागरिकलाई प्राथमिकतासाथ कर छुट या मिनाहाको सुविधा अर्थात् tax (exempt fringe benefits) पनि छ ।

चीन डिजिटल व्यापारको विकास प्रवद्र्धनमा निकै सक्रिय छ । चीनले देशभर १२ वटा राष्ट्रिय डिजिटल सेवा निर्यात केन्द्र स्थापना गरेको छ । यी केन्द्रको नवप्रवर्तनात्मक विकासलाई सहयोग गर्ने नीति र उपाय लागु गरिएका छन् । सन् २०१५ देखि चीनले ३१ वटा प्रदेशस्तरीय प्रशासनिक एकाइमा १६५ वटा ई–वाणिज्य पाइलट क्षेत्र सिमापारि स्थापना ग¥यो । यसबाट औद्योगिक डिजिटलाइजेशन र व्यापार डिजिटलाइजेशनको एकीकृत विकास हासिल गर्न सहज भयो । साथै चीनले कानुनमा आधारित साइबरस्पेस सुशासन हुर्कायो । चीनको कानून र नियम पालना गर्न र सुरक्षित, भरपर्दो उत्पादन तथा सेवा प्रदान गर्न प्रतिबद्ध अन्तर्राष्ट्रिय इन्टरनेट कम्पनीलाई चीनमा विकास गर्न चीन सदैव तत्पर रह्यो ।

सन् २०२४ मा चीनले डिजिटल व्यापारको सुधार र आविस्कार या नवप्रवर्तन विकाससम्बन्धी निर्देशिका जारी ग¥यो । यसले डिजिटल व्यापारमा संस्थागत खुलापनलाई अझ अघि बढायो । मुख्यतः डिजिटल क्षेत्रमा बजार पहुँचलाई सजिलो बनायो, सीमा–पारि तथ्याङ्क प्रवाह सहज र नियमबद्ध बनायो । डिजिटल व्यापारमा उच्च स्तरको खुलापनका लागि प्लेटफर्म या अवसर निर्माण ग¥यो ।

सन् २०२४ मा सीमा–पारी डेटा स्थानान्तरणलाई सुरक्षित बनाउनुका साथै सुविधासम्पन्न र नियमबद्ध गर्ने प्रावधान जारी ग¥यो । यसले सीमा–पारी डेटा प्रवाहको नियमावली राख्ने वातावरणलाई अझ सुदृढ बनायो भने देशभरिका नमूना स्वतन्त्र व्यापार क्षेत्रलाई डेटा प्रवाहका लागि नकारात्मक सूची बनाउने अधिकार प्रदान ग¥यो । थियाङजिन, शाङ्घाई र बेइजिङका स्वतन्त्र व्यापार क्षेत्रले सीमा–पारि डेटा प्रवाहको लागि नकारात्मक सूची बनाउने कार्यमा अगुवाइ ग¥यो र प्रतिबन्धित डेटाको सीमा स्पष्ट पार्यो । यसले कम्पनीहरूको लागत घटाउनुका साथै नीतिगत पूर्वानुमान क्षमता अभिवृद्धि हुन्छ ।

प्रस्तुति : सुनिला

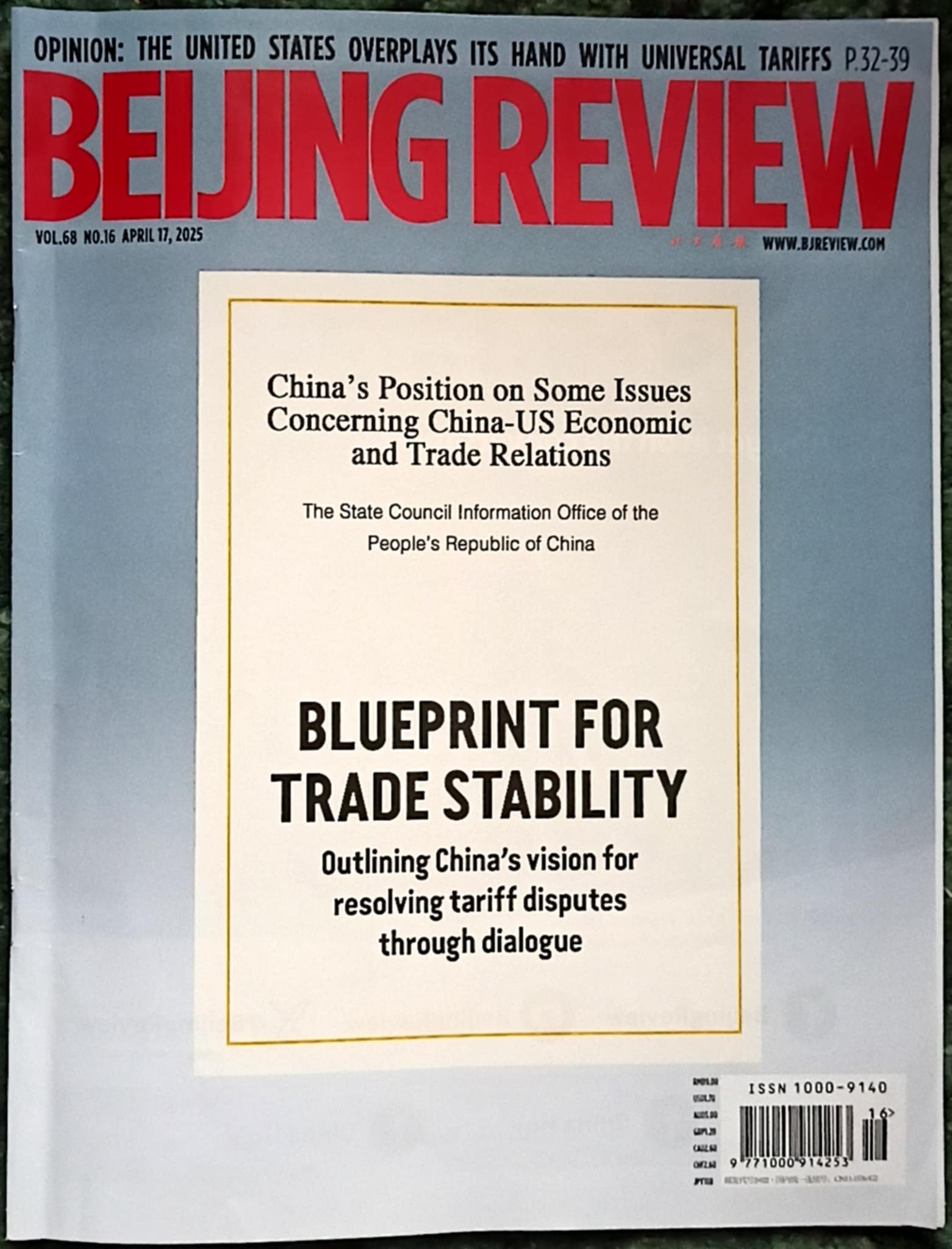

स्रोत : पेइचिङ रिभ्यू भाग ६७, अङ्क १६, अप्रिल १७, २०२५

Leave a Reply