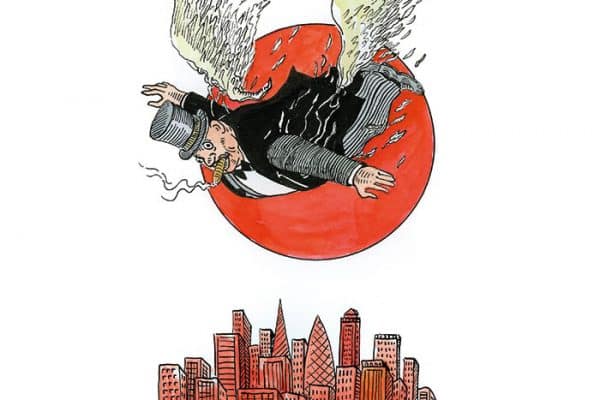

नवउदारवाद र बुद्धिजीवीहरू

- असार २९, २०८३

धेरै मानिसहरू बैङ्कको काम भनेको तपाईंको पैसा सुरक्षित राख्नु हो भन्ने विश्वास गर्छन् । तर, वास्तविकता त्यस्तो होइन । बैङ्कहरूले त्यसरी काम गर्दैनन् । बैङ्कहरूले तपाईंको पैसा केवल सुरक्षित राख्दैनन्, त्यसलाई प्रयोग गर्छन् ।

तपाईंले बैङ्कमा पैसा जम्मा गरेपछि त्यो बैङ्कको सम्पत्ति बन्छ, तपाईंको होइन । यही कुरा धेरैलाई अचम्म लाग्छ । तपाईंलाई लाग्छ, तपाईं आफ्नो पैसा सुरक्षित ठाउँमा राख्दै हुनुहुन्छ । तर, बैङ्कले त्यसलाई आफ्नो व्यवसाय सञ्चालन गर्ने पुँजीका रूपमा हेर्छ ।

तपाईंले जम्मा गरेको रकम बैङ्कको हिसाबमा दायित्व हो, किनकि भविष्यमा त्यो रकम तपाईंलाई फिर्ता दिनुपर्ने हुन्छ । उनीहरूले तपाईंलाई ब्याज तिर्नुपर्छ । तर, तपाईंको पैसा त्यसै थन्किएर बस्यो भने त्यो ब्याज कहाँबाट तिर्ने ? त्यसैले बैङ्कले तपाईंको पैसाबाट पैसा कमाउनुपर्छ ।

बैङ्कहरूले ऋण दिएर तपाईंको निक्षेपलाई धेरै गुणा बढाउँछन् । बैङ्कले तपाईंलाई निक्षेपमा ३ प्रतिशत ब्याज दिने वाचा गरेको छ भने त्यो बैङ्कको खर्च हो ।

त्यो खर्च धान्न बैङ्कले त्यही रकम अरूलाई ६, ७, ८ प्रतिशत वा त्योभन्दा बढी ब्याजमा ऋण दिन्छ । घर किन्नका लागि घरकर्जा, सवारीसाधन खरीदका लागि कर्जा, व्यवसाय सञ्चालनका लागि व्यावसायिक कर्जा, क्रेडिट कार्ड सुविधा दिन्छ ।

बैङ्कले दिने प्रत्येक नयाँ ऋणले अर्थतन्त्रमा नयाँ मुद्रा सिर्जना गर्छ । ऋण स्वीकृत हुनुअघि त्यो पैसा अस्तित्वमै थिएन । यसैले, आधुनिक बैङ्किङ प्रणाली ऋणमा आधारित छ, किनकि ऋणकै माध्यमबाट नयाँ मुद्रा सिर्जना हुन्छ ।

पैसाको प्रवाह मुख्यतः सर्वसाधारणबाट वित्तीय संस्थातर्फ हुन्छ । त्यो त्यस्तो पक्ष हो, जुन धेरै बैङ्कहरूले आम मानिसले नबुझून् भन्ने चाहन्छन् । तपाईं मेहनत गरेर पैसा कमाउनुहुन्छ । त्यो पैसा बैङ्कमा जम्मा गर्नुहुन्छ ।

बैङ्कले तपाईंलाई थोरै ब्याज तिर्ने दायित्व लिन्छ । त्यो ब्याज तिर्नका लागि बैङ्कले तपाईंको पैसा अरूलाई अझ बढी ब्याजदरमा ऋण दिन्छ । दुवै ब्याजदरबिचको अन्तर बैङ्कको आम्दानी बन्छ । त्यसपछि बैङ्कले विभिन्न सेवा शुल्क पनि उठाउँछ ।

अन्ततः बाँकी रहेको सानो हिस्सा मात्र निक्षेपकर्तासम्म पुग्छ । यस अर्थमा यो प्रणालीले बचत गर्ने मानिसहरूबाट मूल्य सिर्जना गरी त्यो पैसा प्रयोग गर्ने र वित्तीय कारोबार गर्ने पक्षतर्फ स्थानान्तरण गर्ने काम गर्छ ।

यस प्रणालीले मुद्रास्फीति बढाउँछ । तपाईंको पैसा बैङ्कमा थोरै ब्याज कमाइरहेको बेला मुद्रास्फीतिले चुपचाप त्यसको क्रयशक्ति घटाइरहेको हुन्छ । तपाईंको खातामा रहेको रकम उही देखिन्छ तर त्यसले किन्न सक्ने वस्तु तथा सेवाको मात्रा बर्र्सेनि घट्दै जान्छ ।

उदाहरणका लागि यदि मुद्रास्फीति ६ प्रतिशत छ र बैङ्कले निक्षेपमा ३ प्रतिशतमात्र ब्याज दिएको छ भने वास्तविक रूपमा तपाईंको सम्पत्तिको मूल्य हरेक वर्ष ३ प्रतिशतले घटिरहेको हुन्छ । यसैकारण, बचतकर्ता समयसँगै पछाडि पर्न सक्छन् ।

सम्पूर्ण बैङ्किङ प्रणाली धेरै हदसम्म आम मानिसले यसको वास्तविक कार्यप्रणाली नबुझोस् भन्ने अवस्थामै चलिरहेको हुन्छ । सबै मानिसहरूले बैङ्कहरूले वास्तवमा कसरी काम गर्छन् भन्ने बुझ्ने हो भने उनीहरूले बैङ्कलाई आफ्नो सम्पत्तिको संरक्षक मात्र ठान्ने थिएनन् । बरू बैङ्कलाई एउटा व्यवसाय, मध्यस्थकर्ता र निक्षेपको उपयोग गरेर नाफा कमाउने संस्थाका रूपमा बुझ्ने थिए ।

बैङ्कहरू केवल पैसा बचत गरेर धनी हुँदैनन् । पैसा परिचालन गरेर, ऋण प्रवाह गरेर, अरूको पैसा उपयोग गरेर र विभिन्न वित्तीय सेवामा शुल्क तथा ब्याज असुल गरेर उनीहरू धनी बन्छन् । उनीहरूले यसबाट राम्रो आम्दानी गर्न सक्नुको एउटा कारण हो, धेरै मानिसहरूले बैङ्किङ प्रणालीको वास्तविक कार्यविधि बुझ्ने अवसर पाएका हुँदैनन् ।

बैङ्किङ प्रणाली तपाईंको व्यक्तिगत आर्थिक साथी होइन । यो तपाईंको सम्पत्तिको संरक्षकमात्र पनि होइन ।

यो एउटा यस्तो वित्तीय प्रणाली हो जसले तपाईंको निक्षेप सङ्कलन गर्छ, त्यसलाई ऋणमार्फत धेरै गुणा परिचालन गर्छ, ब्याज आम्दानी गर्छ, विभिन्न सेवा शुल्क उठाउँछ र त्यसको केही अंश मात्र निक्षेपकर्तालाई प्रतिफलका रूपमा फिर्ता गर्छ ।

जब तपाईंले यो वास्तविकता बुझ्नुहुन्छ तपाईं बचत गरेर धनी भइन्छ भन्ने धारणामा सीमित रहनुहुन्न । बरू पैसाको खेल कसरी चल्छ भन्ने कुरा सिक्न थाल्नुहुन्छ ।

किनभने पैसाको संसारमा अन्ततः दुई प्रकारका मानिस हुन्छन्ः एकथरी ब्याज कमाउने र अर्काथरी ब्याज तिर्ने ।

तर, जब तपाईं बैङ्किङ प्रणालीको वास्तविक कार्यप्रणाली बुझ्नुहुन्छ तब तपाईं केवल प्रणालीको एउटा साधन भएर बस्नुहुन्न, बरू त्यो प्रणालीलाई बुझेर त्यसभित्र सचेत रूपमा निर्णय गर्ने सहभागी बन्न सक्नुहुन्छ ।

(रोबर्ट कियोसाकीको फेसबुकबाट)

Leave a Reply